不機嫌な会社をゴキゲンに変える福岡の社会保険労務士法人マッチアップ

092-626-8147【受付】平日 9:00~17:00

お問い合わせ

コラム/SNS更新 2025.10.20

厚生労働省は、毎年10月を「年次有給休暇取得促進期間」と位置づけ、労働者の年次有給休暇取得を促進するための広報・啓発活動を展開しています。 年次有給休暇は働く人の心身の健康保持や生活の質の向上にとって重要な制度であり、働き方改革を推進するうえでも欠かせないものです。 取得率は約65%にとどまっており…

コラム/SNS更新法改正 2025.10.15

6月13日に年金制度改正法が可決・成立し、社会保険(厚生年金保険・健康保険)の適用拡大が決定しました。 今回の改正により、短時間労働者(パート・アルバイト)の社会保険加入対象の範囲がさらに拡大されることになります。 これから行われる社会保険の加入拡大の具体的な内容をまとめておきます。 ■企業規模要件…

コラム/SNS更新法改正 2025.10.14

教育訓練休暇給付金とは、労働者が離職することなく教育訓練に専念するため、自発的に休暇を取得して仕事から離れる場合、失業給付(基本手当)に相当する給付として賃金の一定割合を支給することで、訓練・休暇期間中の生活費を保障する制度です。 一定の条件を満たす雇用保険の一般被保険者が、就業規則等に基づき連続し…

コラム/SNS更新法改正 2025.10.08

6月13日に「社会経済の変化を踏まえた年金制度の機能強化のための国民年金法等の一部を改正する等の法律案」(「年金制度改革法」)が成立しました。 ここでは、企業に影響のある改正のうち、生年金保険等の標準報酬月額の上限の段階的引上げについて取り上げます。 ■厚生年金保険等の標準報酬月額の上限の段階的引上…

コラム/SNS更新 2025.10.02

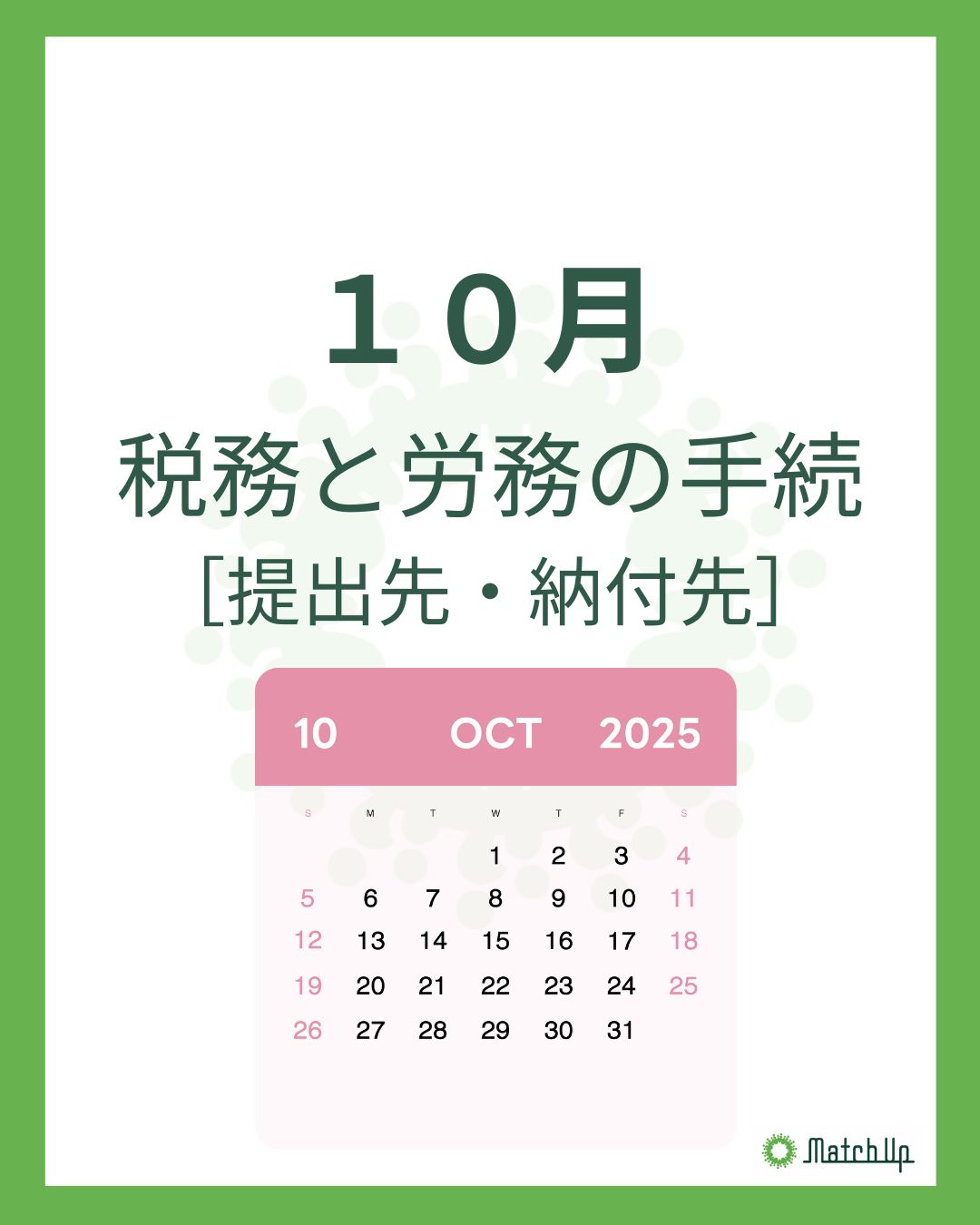

10月の税務と労務の手続[提出先・納付先] ご確認ください。 【10日】 ・源泉徴収税額、住民税特別徴収税額の納付 [郵便局または銀行] ・雇用保険被保険者資格取得届の提出 <前月以降に採用した労働者がいる場合> [公共職業安定所] 【31日】 ・個人の道府県民税・市町村民税の納付 …

コラム/SNS更新法改正 2025.09.25

6月13日に「社会経済の変化を踏まえた年金制度の機能強化のための国民年金法等の一部を改正する等の法律案」(「年金制度改革法」)が成立しました。 ここでは、企業に影響のある改正のうち、在職老齢年金制度の見直しとについて取り上げます。 ■在職老齢年金制度の見直し 一定の収入のある厚生年金受給権者が対象の…

1 2 3 >

過去の履歴も簡単に検索できて、グループチャットなら複数人とのやり取りもスムーズ! コンタクトに追加してお気軽にお問い合わせください。

コンタクトに追加する